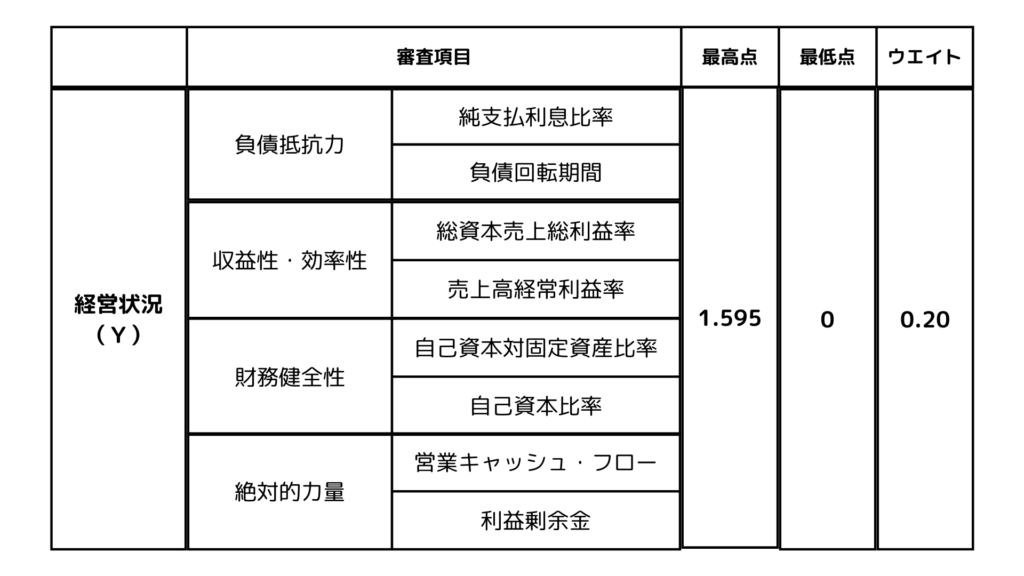

負債抵抗力とは企業が借入金などの負債を支払う能力の強さを表す指標です。負債抵抗力が高い企業は、財務基盤が安定しており、倒産リスクが低いと判断できます。

純支払利息比率とは、売上高に対する純支払利息の割合で、純支払利息の負担がどの程度の水準なのかを示す指標です。純支払利息比率が低いほど、負債の支払い能力が高いと判断できます。

純支払利息比率の算式は、

「純支払利息比率 = (支払利息-受取利息配当金)/売上高×100」

負債回転期間とは、負債残高が何ヶ月分の売上高に相当するかを測定する指標です。負債回転期間が短いほど、負債を効率的に回収できているため、経営が安定していると判断できます。

負債回転期間の算式は、

「負債回転期間(ヶ月) = 負債合計/(売上高÷12)」

収益性とは、企業がどれだけ利益を上げているかを示す指標です。利益は、売上高から費用を引いた金額です。収益性が高い企業は、売上高に対して利益が多いため、経営が効率的であると判断できます。

効率性とは、投入した資源に対して、どれだけの効果を得ているのかを示す指標です。資源には、人材、設備、資金などがあります。効率性が高い企業は、投入した資源を有効に活用しているため、経営が効率的であると判断できます。

総資本売上総利益率とは、総資本に対する売上総利益の割合で、企業の収益性を示す指標です。総資本売上総利益率が高いほど、投下した資本を効率的に活用して利益を上げていると判断できます。

総資本売上総利益率の算式は、

「総資本売上総利益率 = 売上総利益 / 総資本(2期平均)×100」

売上高経常利益率とは、売上高に対する経常利益の割合で、企業の収益性を示す指標です。経常利益は、営業利益に、営業外収益を加算、営業外費用を減算した金額です。

売上高経常利益率の算式は、

「売上高経常利益率 = 経常利益 / 売上高×100」

財務健全性とは、企業が借入金や支払手形などの負債を支払う能力と、将来にわたって事業を継続する能力を示す指標です。財務健全性が高い企業は、経営が安定しており、倒産や資金繰りの悪化などのリスクに強いと判断できます。

自己資本対固定資産比率とは、自己資本に対する固定資産の割合で、企業の財務健全性を示す指標です。自己資本対固定資産比率が高いほど、自己資本で固定資産を賄うことができ、財務健全性が高いと判断できます。

自己資本対固定資産比率の算式は、

「自己資本対固定資産比率 = 自己資本 / 固定資産×100」

自己資本比率とは、総資本に対する自己資本の割合で、企業の財務健全性を示す指標です。自己資本比率が高いほど、自己資本で事業を運営できるため、財務健全性が高いと判断できます。

自己資本比率の算式は、

「自己資本比率 = 自己資本 / 総資本×100」

絶対的力量とは、企業の経営規模が反映される指標です。絶対的力量が高い企業は、経営規模が大きく、財務基盤が安定していると判断できます。

営業キャッシュフローとは、企業の営業活動によって得られた現金のことです。営業キャッシュフローがプラスであれば、企業は営業活動によって利益を上げており、経営基盤が安定していると判断できます。

営業キャッシュフローの計算は、

「営業キャッシュフロー = 営業キャッシュフロー(2期平均)/1億」

利益剰余金とは、企業が生み出した利益を積み立てたお金のことで、貸借対照表の純資産の部に記載される、株主資本の一部です。利益剰余金が多い企業は、財務基盤が安定しており、将来の投資や不測の事態に備えていると判断できます。

利益剰余金の計算は、

「利益剰余金= 利益剰余金/1億

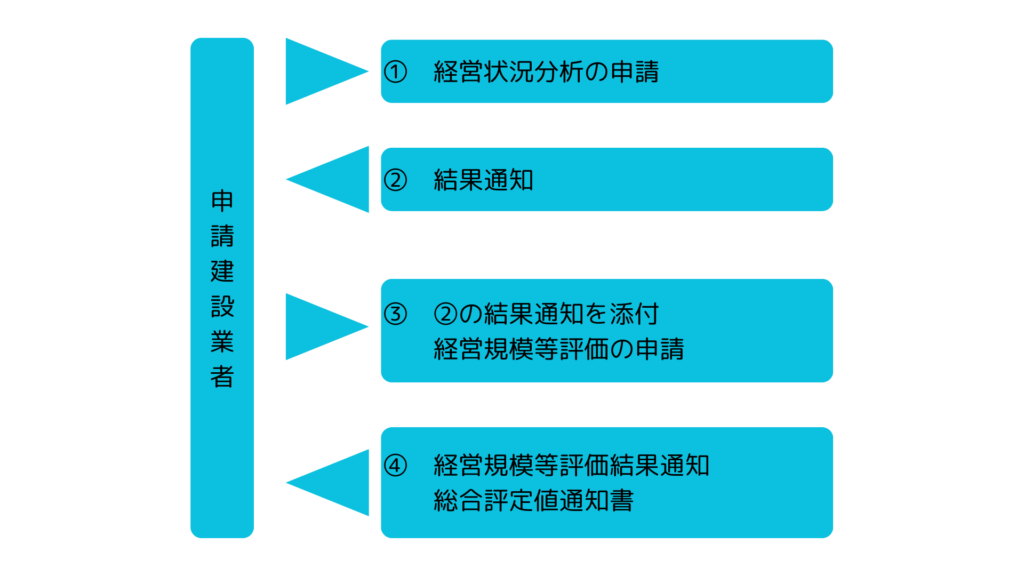

以上の4つのカテゴリーの8審査項目を登録経営状況分析機関において審査され、経営状況(Y点)が算出されます。結果通知はCIICの場合ですと、3営業日以内に発送される場合がほとんどです。

ご参考になれば幸いです。